この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

最近父が亡くなったため相続税について簡単に調べる機会があったので簡単にまとめてみた。相続税には基礎控除があるので誰もが対象になるわけではない。例えば配偶者1人で子が3人いた場合は5,400万円までが非課税となる。預貯金の平均を考えると対象になる方は少ないと思うが対象になる課税対策することもできる。課税対策は早い方がよいので両親が健在であれば

本書では相続税について解説しています。内容は誤りが無いよう注意しておりますが、金銭にかかわる内容ですので最終的にはご自身でご確認ください。また、多額の財産がある場合は専門家に相談することもご検討ください。

目次

相続税とは

誰かが死んだ時に発生する税金である。

基本は両親が死んだときに発生するもの

両親のどちらかが死んだ場合に配偶者と子に相続が発生しそれに税金がかかることがある。基礎控除があるので相続する財産によって発生しない場合も。ここでは子の立場から相続についてみていきたいと思う。

相続には税金がかかる場合も

相続には基礎控除があり基礎控除の額を超えた場合に相続税が発生する。控除額は相続人の数でかわる。

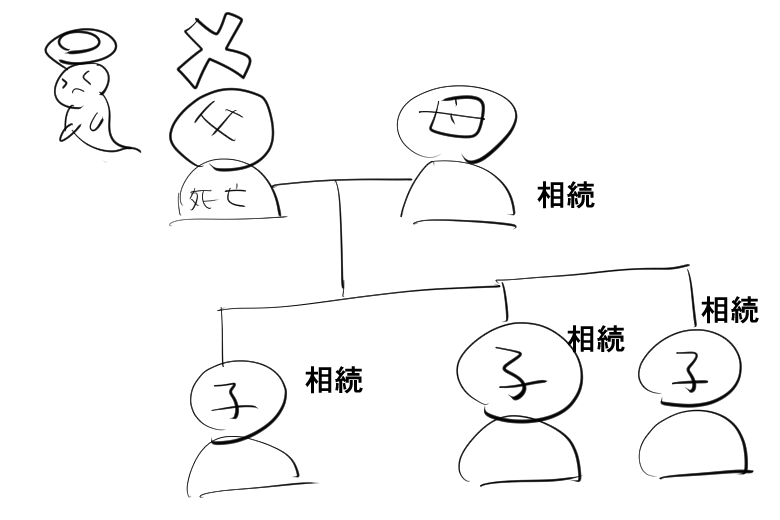

前述の図にあわせて説明する。

まず相続人が「配偶者1人」で「子が3人」で相続人の人数は4人となる。1人に対して600万円の控除。

相続人の数に限らず相続発生時に3,000万円の控除がある。

合わせると「3,000万円+(4人×600万円)=5,400万円」となる。

なので、相続財産が5,400万円以上ある場合税金が発生!!

相続財産は主に土地建物と銀行預金になるのでザックリ計算してそれ以上がる場合は注意が必要。必要というのは、事前に相続税対策しておくことで税金の支払いを少なくできるからだ。税金の使い道を考えると可能な限り対策しておきたい。

相続税の金額

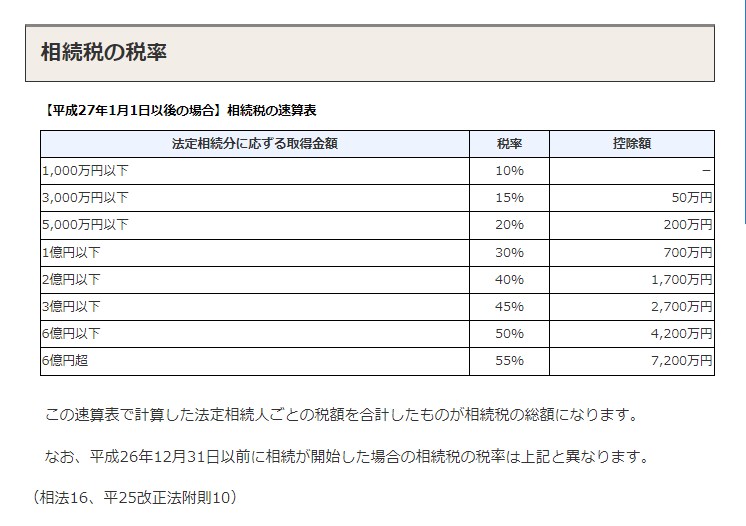

控除額を引いた金額に税金額がかかる。例えば前のケースだと控除額が5,400万円である。相続財産が5,900万円あった場合課税対象となり控除額を引いた500万円が課税対象となる。500万円だと税率10%なので50万円が税金として持っていかれる。

対象の資産

資産価値のあるものでキャッシュ以外も対象となる。株式や地金などは相続時点の時価で評価される。相続税が発生するかはこれらの資産の合計で決まる。なので課税対象になるかはこれらの資産すべての洗い出しておかなければならない。

課税対策

簡単ではあるが相続税対策について調べてみた。色々対策はあるようだが確実にできるのは「生前贈与」と筆者は考える。条件によっては贈与に課税される場合もあるがクリーンにできるのはこれしかない。孫に対しても非課税で贈与できる金額があるのでやりようによっては課税対象の資産を減らせる可能性が高い。

課税の判定

国税庁のツールを使って相続税が発生するかどうか判断できる。相続人や資産の情報を入力することで課税金額が試算される。土地や家屋などの計算はちょっと分かりづらいが説明を読めれば何とかなるだろう。

参考

【相続税の申告要否判定コーナー】申告要否判定コーナートップ

まとめ

筆者の場合は相続税がかからないケースではあったがギリギリ課税対象になる場合などはすぐにでも課税対策しておいた方がいいだろう。生前贈与すれば数年で資産を非課税まで下げることもできるので、両親がまだ生きているのであれば相続が発生する前に相続財産を確認しておいた方がいい。

- 相続が発生した時に相続税が発生する場合がある

- 基礎控除があり相続人が4人の場合5,400万円が控除される

- 相続税は生前贈与等で事前対策できる

ご両親がご存命の場合はすぐにでも相続財産を確認してください。