この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

親が死んだ場合に配偶者や子に対して相続が起きる。遺産額が控除額を超えると「相続税」が発生。相続税はもとになる金額が大きいだけに高額になる。有効な対策はそれほどないが生前贈与など地道な対策で多少なりとも課税額を抑えるられる。本記事では生前贈与を中心にした相続税対策について説明する。

本書では相続税について解説しています。内容は誤りが無いよう注意しておりますが、金銭にかかわる内容ですので最終的にはご自身でご確認ください。また、多額の財産がある場合は専門家に相談することもご検討ください。

目次

相続税とは

課税対象になると元の金額が多いだけにかなりの額を徴収される。

相続財産にかかる税金

対象となる資産は現金以外に土地家屋や有価証券なども対象。生命保険など一部控除対象となる財産もある。詳しくはこちら。

相続税とは~相続財産が基礎控除額を超える場合はすぐにでも課税対策が必要~

相続税とは~相続財産が基礎控除額を超える場合はすぐにでも課税対策が必要~

相続前であれば対策可能

相続が発生する前であれば相続対象の資産を生前贈与等によって減らすことができる。対策をしなければ無条件に徴収されるので課税対象になる場合は事前の対策が必要。

例えばいくら徴収されるか

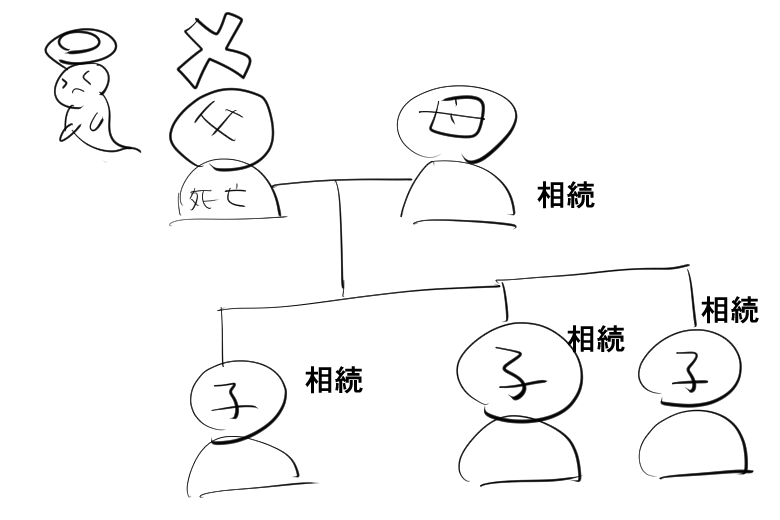

以下の例で確認する。被相続人に配偶者と子が3人いた場合。

このケースでは基礎控除3,000万円+相続人4人で2,400万円の控除。土地家屋含め合計で5,400万円まで非課税となる。

例えば相続財産が6,600万円だった場合控除額を引いた1,200万円に課税される。法定相続分は配偶者が600万円で子がそれぞれ200万円。1,000万円以下は10%の課税になるので60万円+(20万円×3)=120万円が課税額となる。

なので生前に1,200万円分の資産を配偶者や子に贈与等で移しておけば課税されない。

高額な相続が発生する場合

相続人が3~4名で数億円を超える遺産がある場合には生前から税理士などの専門家に相談した方が無難。人は必ずいつか死ぬので若いうちから対策しておいた方がいいだろう。相続が発生する前であれば手の打ちようはいくらでもあるのでとにかく早めに動くことがポイント。ただし、信頼できる専門家を見つけないとカモられる可能性が高いので注意したい。

生前贈与

ざっくりではあるが生前贈与の種類をまとめてみた。暦年贈与以外は特例で期限があるため注意。暦年贈与はルールがシンプルで簡単に始められる相続税対策である。少ない手間で対応できるので課税対象であれば今すぐにでも対応した方がいい。

| 贈与の種類 | 難易度 | コメント |

|---|---|---|

| 暦年贈与 | 〇 | 1年間1人につき110万円まで非課税となる。 基本的な相続税対策でシンプルな仕組みで理解しやすい。 必須では無いが1年ごとに贈与契約を結ぶ方が安全。 1年を超える贈与計画がある場合は定期贈与として、課税される。 |

| 教育資金の一括贈与 | △ | 教育資金がかかるタイミングであれば使ってもいい。 しかし、ルールがわかりにくく注意が必要。 |

| 住宅取得等資金の贈与 | △ | 新築や増築のタイミングが合えばチャンスだが、細かいルールがあるので注意。 |

| 結婚・子育て資金の一括贈与 | △ | 結婚や出産のタイミングで使えそうだがルールがやや難しい。 |

暦年贈与

生前贈与の中では比較的使いやすい。相続人に該当しない孫に対しても資産移行できるのが魅力。基本的に贈与契約書の作成は必要ないが簡単にでも作って置いた方が確実。数年にわたる贈与計画がある場合は定期贈与として課税されてしまうため贈与計画書があれば安心できる。

教育資金の一括贈与

被相続人が存命で教育(主に学校)に使う費用であれば非課税の対象になる場合がある。この制度は令和5年3月31日までが期限。

参考

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税国税庁

こちらのパンフレットでは図解で多少わかりやすく説明してある。

参考

祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和3年5月)(PDF/639KB)国税庁

以下の条件が当てはまる場合は適用を検討した方がよい。

- 相続財産が非課税額を大きく超える

- 被相続人の孫に多額の教育費が発生

- 被相続人で教育費の支払い完了まで存命の可能性が高い

教育費発生のタイミングは調整するのが難しいのでチャンスがあればこの制度を使った方が良さそう。

住宅取得等資金の贈与

住宅の新築や増築時の贈与が非課税になる制度。この制度の期限は令和3年12月31日まで。

参考

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税国税庁

教育費と違いこちらはタイミングを合わせやすいのではないだろうか。ただし条件が色々とあるので適用できるかの見極めが必要。

結婚・子育て資金の一括贈与

結婚するタイミングや子育て中であれば使える制度。被相続人が存命でこれから結婚、出産、育児が発生する場合に使える制度。この制度は令和5年3月31日まで。

参考

No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税国税庁

こちらのパンフレットには図解で多少わかりやすく説明がある。

参考

父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和3年5月)(PDF/505KB)国税庁

暦年贈与の注意点

ひとりにつき年間110万円までの控除とシンプルなルールの暦年贈与であるが注意しておきたいこともある。

暦年課税とは

贈与する相手ひとりに対して1年間に110万円超えた場合に発生する税金。まぁ逆に言えば110万円以下であれば無税で贈与が可能なのである。

贈与税の計算は、まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。続いて、その合計額から基礎控除額110万円を差し引きます。

なぜこの暦年贈与(暦年課税がかからない範囲の贈与)が重要かというと暦年贈与した110万円が相続税の対象から外れるからだ。例えば控除額を引いて500万円が相続税の課税対象となっていたら約5年で相続税を0にすることができる。ただし、被相続人の生活費などもあるのでそこまで簡単にはいかないと思うが。また、土地家屋などの場合は分割して贈与することが難しいのでこの限りではない。

定期贈与

毎年贈与する契約を結んだ場合は暦年課税の対象とはならず課税される。まぁ普通に考えてわざわざ課税されるために複数年の贈与契約書を作る人はいないと思うが・・・。そもそも暦年贈与に贈与計画書が必須ではないので暦年か定期かがあいまいになるのがポイント。例えば毎年決まった月日に決まった額を振り込むような暦年贈与で贈与計画書がない場合、暦年贈与ではなく定期贈与とみなされ課税されることもあるとかないとか。

定期金給付契約に基づくものではなく、毎年贈与契約を結び、それに基づき毎年贈与が行われ、各年の受贈額が110万円以下の基礎控除額以下である場合には、贈与税がかかりませんので申告は必要ありません。

ただし、毎年100万円ずつ10年間にわたって贈与を受けることが、贈与者との間で契約(約束)されている場合には、契約(約束)をした年に、定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける契約に係る権利)の贈与を受けたものとして贈与税がかかります。

どこまでが定期贈与とみなされるかわからないが心配な場合は贈与計画書を作って置いた方がいいだろう。

- 110万円の暦年贈与であっても毎年贈与契約書を作成する

- 贈与する日付を毎年買える(誕生日固定などはNG)

- 贈与する金額を分割する(毎年数回にわけて110万円まで贈与)

死後3年以内の暦年贈与

相続人に対して死後3年以内の暦年贈与は課税の対象となる。なので、相続税対策で暦年贈与しても直近3年は課税対象になってしまう。実質3年間は相続税の対策として効果がない。ただし、3年以内の暦年贈与が対象となるのは相続人だけ。相続人にならない孫などであれば3年以内の贈与であっても非課税になる。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に暦年課税に係る贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。

3年間の暦年贈与が課税対象となるので相続税対策する場合はできるだけ早くしておいた方がよい。

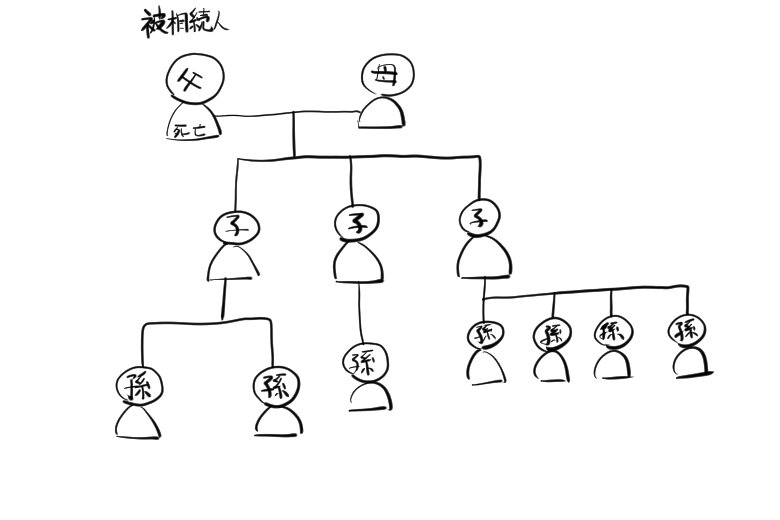

孫への暦年贈与

孫は基本的に相続人にならないため暦年贈与に課税されることはない。ただし、遺言書などで孫が相続人になっている場合はその限りではない。しかも孫への資産付け替えであれば被相続人の子の代で発生する相続税対策にもなる。

以下の例だと配偶者1、子3、孫7になる。全員で11人おりひとり110万円づつで1,210万円の暦年贈与(非課税)が可能となる。

基本的に相続人になる配偶者や子は相続が発生した3年以内の暦年贈与が課税対象となるが、孫は相続人にならないため課税対象とならない。例えば暦年贈与をはじめたその年に被相続人が亡くなったとしても孫への贈与770万円は非課税となる。なので、孫が多ければ1年でかなりの相続資産を確実に減らすことができる。

贈与割合

以下の例で控除ギリギリで暦年贈与した場合、孫の数によって贈与額が大きく異なってしまう。資産の割り当てにムラがでて子の相続人たちにトラブルが発生する可能性がある。なので孫に暦年贈与する場合は相続人に対して事前に確認をとった方がよい。子が多い方がお金がかかるので控除額ギリの割り当てで基本問題ないと思うが。

まとめ

土地家屋や有価証券なども相続資産の対象となるのでキャッシュが無いとしても注意した方がいいだろうか。超ザックリで親の資産が5,000万円を超えているような場合はできるだけ早く状況を確認し対策しておいた方がいい。親の立場でも終活の一環として相続税対策は必須である。子や孫のためにもとにかく早めに対応した方がいい。

- 暦年贈与以外の贈与はルールが複雑だが上手く使えば効果あり

- 孫への暦年贈与は3年以内のさかのぼった課税がないので使いやすい

- 課税対象になる場合はとにかくはやめの対策が重要

課税されるほどの財産をお持ちの方は意識が高いと思うので釈迦に説法かもしれません。